投稿

投稿 APP下载

APP下载

应用型本科高校共享服务综合实训课程开发路径研究

作者:杨徐馨

发布时间:2021-12-17 15:58:59 来源:陕西教育报刊社

[摘 要]随着我国财务共享中心数量的快速增加,其逐步成为了对高校毕业生最具吸引力的就业去向之一。共享服务综合实训课程的开发,使财务共享模式下的人才培养成为应用型本科高校提升财会人才就业率、搭建校企合作平台的突破口。本文从共享服务综合实训课程设计理念、课程设计前瞻性、课程设计预期受众定位及课程发展前景等方面具体阐述了共享服务综合实训课程开发路径的研究,以期能为其他有需求的院校提供参考。

[关键词]共享服务 人才培养 开发路径

基金项目:陕西省教育科学“十三五”规划2020年度课题《大智移云下基于DES模型的应用型财会人才培养路径研究》(项目编号:SGH20Q290);西安欧亚学院2018年度校级重点课程建设项目《共享服务综合实训》(项目编号:2018KC020)。

引 言

随着我国财务共享中心数量的快速增加,其逐步成为了对高校毕业生最具吸引力的就业去向之一。调查发现,财务共享中心运营实践中,本科学历员工成为高性价比首选。共享服务综合实训课程的开发,使财务共享模式下的人才培养成为应用型本科高校提升财会人才就业率、搭建校企合作平台的突破口。因此,高校一定要积极研究共享服务综合实训课程,推进高校与企业双主体育人,有效融合理论教学和实践锻炼,创新实践教学模式,制订“互联网+会计”环境下校企协同育人机制,积极应对互联网对财会专业人才培养模式的冲击,捕捉财会专业学生和教师能力转型的契机。

共享服务综合实训课程对人才培养的作用

共享服务综合实训课程重点培养学生财务共享建设规划和财务流程设计、内部制度设计、基于数据的管理会计应用分析等核心能力。在人才培养中起着举足轻重的作用,实现了财务会计和管理会计的分离,共享服务综合实训课程体系将财务人才培养定位为财务会计和管理会计两大类。财务会计严格按照标准流程和操作规范进行基础重复的工作;管理会计以财务共享中心提供的数据为基础,为企业经营决策提供信息支持。在财务共享模式下,财务人员的专业知识和核心能力非常明确,这将有助于培养更多满足企业用人需求的共享人才。

共享服务综合实训课程具体开发路径

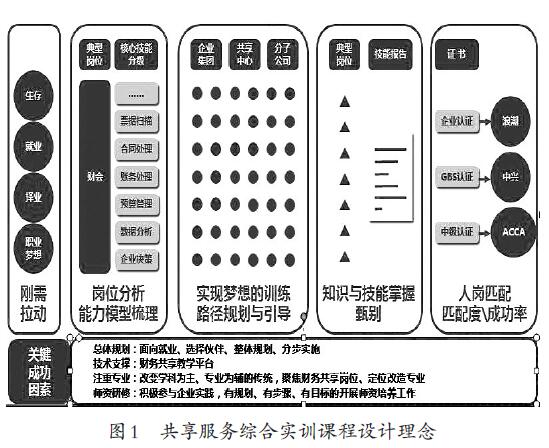

1.课程设计理念

共享服务综合实训课程将财务共享理念引入教学,打破企业与高校在共享人才培养中的壁垒。使高校将财务共享中心作为一种新兴的管理模式进行财务人才培养转型,培养了解集团所处行业运营模式、集团企业内部复杂的管理运作流程、具备专业的相关财务知识储备、掌握企业管理信息化操作系统、具有较强的沟通能力、拥有良好的服务意识和协调能力的新型财务类人才。

(1)机会维度——财务共享课程建设过程

第一阶段:感知共享。通过一系列的国家政策引导和FSSC应用现状感知财务共享发展过程及每个阶段的特点。包括财务共享服务发展应用现状;如何建设财务共享服务中心;财务共享服务中心的企业类型;财务共享服务中心实施路径;财务共享服务中心建设制约因素;财务共享中心运营管理;企业共享中心建设案例分析等。

第二阶段:财务共享中心筹建认知。涉及共享中心角色测评与团队组建,需要借助学生对财务共享企业运营流程的感知和认识,同时还要结合学生的具体情况,组织学生应用所学理论知识讨论设计给定案例背景环境下的财务共享服务中心规划和建设方案。在这一过程穿插管理学、博弈论等知识,以使学生更好地掌握企业战略、组织架构、管理模式、运营规范等,进而培养学生的主动思考分析能力、团队意识及沟通交流能力。

第三阶段:财务共享使用阶段。指导学生利用GS财务共享系统模拟财务共享使用全过程,包括财务共享中心的业务处理流程、产品组成部分、各模块处理的业务范围等,使学生能独立完成产品的安装与部署。要达到以下效果:在知识层面掌握财务共享基本理论,熟悉财务共享中心业务流程;在技能层面掌握管理学核心方法,熟悉财务共享使用中所需的技能和工具;在思维层面激发学生的创新意识,培养学生对新商业环境的适应能力和战略分析能力。最终达到提升学生综合能力的目的。

第四阶段:共享体验阶段。体验区按照企业组织架构及地理位置划分为属地公司、财务共享中心、集团总部等三块区域,每个区域内按企业实际内部组织架构抽取与共享中心工作相关的业务部门,并明细至相关岗位,在实际体验时以不同的岗位角色体验共享中心模式下信息流、单据流甚至资金流的传递过程。通过这种方式可以使学生更明确流程再造后,共享中心、下属公司及集团总部三者之间财务工作职责的分工及相互之间的协作关系,异地报账、异地核算、异地结算、异地档案等异地业务的管理方式。

(2)素质维度——培养目标

课程体系的具体目标包括传授财务共享基本理论,培养财务共享中心所需技能和思维。传授财务共享基本概念和原理包括财务共享中心定位、财务共享建设思路;培养技能包括掌握财务共享建设的思路和方法、财务共享中心建设合理性评估、共享中心团队组建等。培养学生创新思维,以使学生初步形成财务共享思维意识,建立一种“以共享为基础的全新思维方式”,正确看待企业运营风险并对财务环境变化保持高度敏感等。学生通过学习财务共享基础知识,建立财务共享概念框架,学习财务共享模式的基本技能。比如通过性格测试了解自己的性格特点,通过企业流程设计学会流程与制度设计,通过财务共享评价方法与工具对共享数据进行初步评价以降低企业运营风险。

2.课程设计前瞻性

共享服务综合实训课程搭建的“共享生态系统”以财务共享人才培养为中心,不单纯是财务共享课程和实训的体现,共享生态系统将高校、集团公司、第三方共享中心实施企业、政府紧密联系起来,使高校财务共享教育与社会经济发展及人才需求之间产生良性循环。以“共享生态系统”实践教学为核心,岗位能力培养为突破口,与高校共建财务共享生态系统,对接学生岗位能力,强化学生实践动手,培养学生职业精神,提升学生沟通与写作、分析与决策能力等。

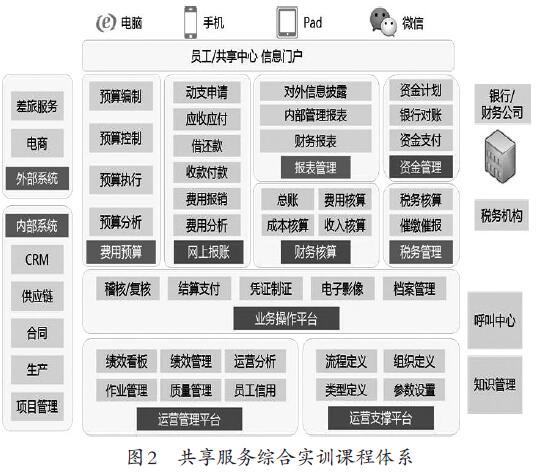

共享服务综合实训课程的GS共享中心由运营支撑平台、运营管理平台两大支撑平台及费用预算、网上报账、财务核算、税务管理四大业务操作平台,能实现财务核算系统、资金管理系统的集成。借助这些平台实现私有云和公有云的转换。平台的搭建有助于学生学习如何使财务共享中心通过规范化、体系化的财务组织与流程进行重组,更好地支撑企业发展战略,以及通过战略财务、共享中心、业务财务的信息化为客户建立完整的财务战略体系。共享服务综合实训课程借助多种媒介实现财务流和信息流的共享。通过共享服务综合实训课程引导学生转换传统财务观念,培养学生流程意识和战略思维,实现财务会计向管理会计的转型。

共享服务综合实训课程提出了财务共享引导师的培养,主要包括基于信息化的资源整合能力,以学生为中心的引导能力,面向成果的项目管理能力。根据以上再结合一定的教学方法提出了财务共享引导师成长路径。

3.课程设计预期受众定位

共享服务综合实训课程的受众定位为两方面:一方面是满足学生需求,强调以学生为中心,培养学生财务共享建设规划和财务流程设计、内部制度设计、基于数据的管理会计应用分析等核心能力。最终提高学生就业层次,拓展学生就业渠道。另一方面是通过共享服务综合实训课程的学习,使企业员工体会到集团财务共享服务中心规划的前瞻性,为企业实现“精细管控、业财一体”奠定良好基础。

4.课程发展前景

(1)财务服务的一体化和融合化使财务共享人才呈现多样性发展

随着共享中心发展的深入,一方面,财务共享中心与其他共享中心从多共享中心演变成单个综合中心的趋势越来越明显;另一方面,财务共享中心的服务内容除传统的交易性流程工作之外,正在延伸到更多的高价值流程工作,而这些高价值流程工作更需要与管理会计和业务相融合。

(2)财务共享中财务人员五层能力素质培养持续加快

第一层,财务人员实践财务的七个流程。企业的七个流程是:销售及收款流程、采购及付款流程、费用报销、在建工程转固定资产以及计提折旧、成本核算与管理、总账到报表流程、资金收付流程。财务人员就是完成七个流程的会计报表。

第二层,财务人员关注企业的七个比率。企业的七个比率是:增长率、盈利率、费用率、利率、税率、汇率、负债率。财务人员开始转向支持企业的业务和管理。

第三层,财务人员深入参与企业的七个环节。企业的七个环节是:战略、规划、计划、预算、过程、绩效、激励。财务人员转变为企业的管理人员。

第四层,财务人员全面关注企业的七个方面。企业的七个方面是:市场、销售、技术研发、采购、生产、交付、服务。财务人员从关注企业管理转为关注企业经营。

第五层,财务人员服务企业的七个利益相关者。企业的七个利益相关者是:企业的客户、供应商、员工、投资者、债权人、政府机关、媒体。财务人员和所有利益相关者沟通。

结 语

共享服务是财务转型不可或缺的发展基础,同时也是一个优秀的业务财务、战略财务应具备的良好商业洞察及追根溯源能力的基础。开发共享服务综合实训课程,培养学生从企业发展的角度去理解财务共享,掌握财务共享对企业战略转型、加强财务管控的途径和方法;学会应用分析和设计的思维为企业经营决策提供信息支持。正确理解和评价财务共享所使用的信息系统,为不断完善和创新企业财务管理方法打下良好基础。

参考文献:

[1]陈虎,孙彦从.GBS全球共享服务[M].北京:中国财政经济出版社,2018.

[2]姚美娟,董必荣,王瑶瑶.“互联网+”时代下的会计人才培养模式研究[J].商业会计,2017(6):115-117.

[3]谷增军.财经类专业开设财务共享服务实训课程的思考[J].实验室研究与探索,2019,38(7):265-268.

[4]王纯杰.财务转型背景下高校财务共享课程建设研究[J].商业会计,2020(1):124-126.

作者单位:西安欧亚学院 陕西西安

热点新闻

热点新闻

深度报道

深度报道

新媒体

新媒体

陕西教育APP

百家号

抖音

公众号

微博

新华网