投稿

投稿 APP下载

APP下载

以实践能力培养为导向的税法课程教学改革初探

作者:杨 洋 齐斌华

发布时间:2020-07-17 11:40:44 来源:陕西教育报刊社

[摘 要]随着企业对税务人员岗位要求的逐步提高及税收法律制度的不断变化,税务教师应根据企业对人才的需求不断调整税法课程的教学重点、教学方式,以培养懂理论、会实践,能满足企业需求的税务人员。

[关键词]税法课程 职业导向 教学方法 教学改革

基金项目:本文系榆林学院教改项目《基于税务仿真实训平台的税法课程改革》阶段性成果(项目编号:JG1821)。

本文从税法课程的教学现状出发,在研究税法课程特点的基础上结合企业对税务人员的要求,对现有税法课程的教学方法进行重新审视,探讨适合应用型本科院校学生的税法课程教学方法,为今后税法课程教学的顺利开展作铺垫,也为培养企业所需的专业人才打基础。

税法课程的特点

1.理论支持实践

税法课程是围绕我国税收法律制度而开设的一门课程,其主要内容包括以下四个部分:概述、实体法、程序法、国际税法。实体法是学生学习的重点内容,包含16个实体法,其学习思路是按照各个实体法的纳税人、征收范围、税率、应纳税额的计算、税收优惠、征收管理的顺序等逐一展开的,其中,纳税人、征税范围、税率、应纳税额的计算最为复杂,也是教学的难点、重点,会占用大量课时。学生只有在掌握了实体税种基本理论的基础上,才能顺利开展纳税申报实践教学,因此,税法理论知识是支撑税法实践学习的重要内容。

2.课程内容更新较快

税收法律制度是税法课程的核心内容,会随着经济的发展和国家相关政策的需要而不断变化,给教学带来了很大“困难”。教师要不断学习新法条、新规定,吃透政策内容,以便随之更新课程内容。

3.法律内容繁杂

实体法、程序法、国际税法的内容繁杂,法律条文众多,内容晦涩难懂。以增值税为例,“营改增”后企业如何计税、申报等都成为学习内容,另外,还有很多具体的解释和操作指南,而这些均需要大量的课时,否则,学生难以完成学习任务。

4.各税种之间联系紧密

单看各个实体税种之间似乎并无联系,而在实际工作中一个业务会涉及多个税种。但教师在讲授过程中是按照不同实体税种单个讲解的,对各实体税之间的联系讲解较少,以致学生实践中不能很快适应工作需要。

5.实践性、应用性强

学习法律条文的目的除了是要掌握各税种的基本规定外,还要学会如何计税、税务会计核算、填写纳税申报表、纳税申报等,因此,税法课程的实践性、应用性都很强。

税法课程的教学现状

1.重理论教学,轻实践教学

以榆林学院为例,税法课程作为会计专业学生的专业必修课,被安排在大二上学期,共36个课时,占用课时量较大的税种是增值税(8个课时)、消费税(6个课时)、企业所得税(7个课时)、个人所得税(7个课时),共28个课时,其他税种约需8个课时。增值税、消费税、企业所得税和个人所得税的教学中多以理论教学为主,实践教学较少,致使学生难以及时将理论与实践相结合,应用能力较差。

2.教材内容滞后,时效性差

法律条文具有非常强的时效性,且税法教材编写是以法律为依据的,应随着法律条文的变化而更新。但当前的税法教学中却存在法律条文更新快而教材内容滞后的现象,一方面是因为税法教材从编写到出版都需要时间,另一方面是因为法律条文更新太快,导致教材赶不上政策的变化。

3.讲授方法单一,缺乏现代化教学方法

虽然微课、慕课、翻转课堂、雨课堂等教学手段都已被广泛运用于教学中,但税法课程的教学仍以传统教学模式为主,案例教学为辅,且在案例的讲授中也未使用“一案到底”的讲授方法,多是以习题为主,无法提高学生的学习兴趣和积极性,也未曾考虑如何对学习进度和水平不一的学生开展针对性教学。

4.教师的实践能力较差

税法课程具有非常强的实践性,学生要在掌握理论知识的基础上学会如何计税、作涉税会计处理、进行纳税申报,同时这也是对授课教师的基本要求。但目前税法课程授课教师的理论水平较好,而实践能力普遍较差,有许多年轻教师毕业后就到学校任教,未受过专门的实践培训,也没有实践工作经验,所以难以给予学生很好的实践指导。

5.课程考核设计与教学目标相违背

目前,大多数学校的税法课程考核都是以考试为主,考试内容涉及税法的基本规定和计算,缺乏实践学习的考核,这使得“重实践、增加实践课时量”的提倡流于形式。教师在设计课程考核内容时,应重视税法实践的考核,让学生提高对实践学习的认知,从而培养以实践为导向的应用型人才。

以实践能力培养为导向的税法课程教学改革

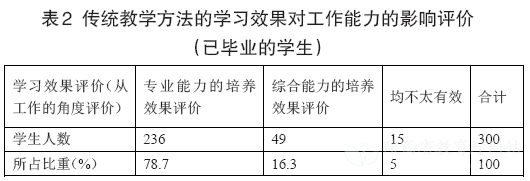

笔者调查传统教学方法、教学效果对知识和工作的影响后,发现:已毕业的会计专业学生普遍认为传统税法教学方法更侧重于对知识的讲授,对工作综合能力的培养效果较差;在校生普遍认为传统税法教学方法更侧重于专业能力的讲解,对综合能力的培养较弱。具体调查结果见表1、表2。

通过调查发现,传统税法教学方法基本以知识讲授为主,更侧重于专业能力的培养,缺乏对综合能力提升的考量,加之税法课程教学中一些现有问题的存在,使得税法课程教学改革势在必行。税法的时效性较强,税法课程教学改革应该是边学、边教、边改,力争让税法课程教学更“接地气”,实践性更强。

1.税法教材内容改革

教师应及时关注税务总局网站,了解最新税收法规变化,或通过订阅前沿税务类杂志了解最新税务信息,并以此为基础修订自编税法教材:一是与时俱进,把税收法律法规的最新变化更新到自编教材中;二是充实课后习题库,使学生学有可练,进一步巩固知识;三是把“一例到底”应用到教材中,让学生通过案例学习,把自己置身于某一企业当中,学习可能涉及的税种,以及各种税额的计算、纳税申报等,使税法课程学习的系统性、实践性更强。

2.税法课程设置改革

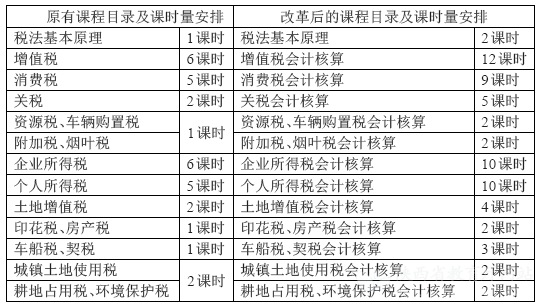

多数本科院校会在大二上学期安排税法课程,紧接着大三上学期安排税务会计课程。但对于学生而言,由于税法与税务会计的学习间隔时间较长,使得教师在讲授税务会计时不得不重复税法的有关内容,这就造成了教学时间的浪费,也不利于学生将税法与税务会计进行衔接,因此,应把税法与税务会计合并为一门课程分两学期讲授,每一学期36个课时,共72个课时。这样,不仅会使税法与税务会计的衔接更为紧密,增强学生学习的连贯性,且避免了税法理论知识的重复讲解,可以为实践教学节约出时间,为企业培养更多具有较强实践能力的税务人才。具体安排如下。

3.税法教学内容改革

税法课程改革要以教学内容改革为出发点,以企业所需税务人才的具体需求为导向,重新确定教学内容。教师围绕各税种的构成要素开展教学,教学具体内容有纳税人、征税对象、税目、税率、纳税期限、纳税地点等,不仅要重视理论教学,还应加大实践教学的课时投入量和具体实践性教学的案例引入,如纳税申报具体操作流程,让学生在实践中学习并巩固相关税法知识。

4.税法教学方法改革

在税法课程重新规划的基础上,应增加实践学习的课时量,充分体现以实践能力培养为导向的教学改革要求,改变以往“教师讲,学生听”的教学方式。

实践课程改革方向:由以前“纸上谈兵”的纳税申报转变为企业业务实训案例,进行“一比一”的仿真模拟实训。学校可从地方特色、企业特点出发,选择适合开展实训的企业,深入开展校企合作,根据企业提供的资料设计实训案例。在开始实训之前,教师先通过互联网+企业情景的方式,了解实训企业的基本情况,以便为后期的实训练习作准备,再利用翻转课堂、慕课等在线课程让学生对所需的基本理论知识进行巩固、预习,为实践学习打好基础。

5.引入模拟仿真报税系统

为了提高学生的综合实践能力,榆林学院引入了广州福斯特开发的模拟报税实训系统。这套实训系统可进行企业各税种纳税申报的仿真教学,是根据广州市税收申报流程一对一而开发设计的。该系统不仅可以练习税种申报,还对税局端的基本业务有所涉及,学生通过该系统可以先练习单个税种的纳税申报,然后再进行企业纳税申报的综合练习。学生进行综合练习时可根据案例给出的企业经营规模大小分别扮演不同角色,如开票员、税务会计、财务主管等,在整个实训过程中体验不同的岗位职责。学生应对每个岗位的职责和所需知识都充分了解和掌握,这样才能大幅提升团队协作能力和实训工作效率。综合实训结束后,学生先进行自我点评,以便发现实训中存在的问题和难点,然后教师对实训中所涉及的知识点进行总结,并提出建议。

6.转变税法课程考核方式

根据税法基本理论教学方法和实践教学方法改革的要求,传统的卷面考核方式已不能适应新教学环境的要求,应将传统考核方式转变为综合考核。综合考核不再以卷面论高低,而是将总成绩分为平时成绩(60%)和期末成绩(40%),其中平时成绩由过程考核(60%)和成果考核(40%)两部分构成,这样转变了以往卷面考核为主、平时考核为辅的考核方式,调动了学生平时学习的积极性,同时也更注重学生综合能力的提升。

本次教改以提升实践能力培养为目标,从税法教材内容改革、课程设置改革、教学内容改革、教学方法改革等方面出发,重新规划了税法课程的教学内容和课时安排,提出了实践教学的具体方法,以培养更多懂理论、会实践且能适应经济发展的技能型人才。

参考文献:

[1]许俊洪:《“税务会计”实践教学研究》,《长春理工大学学报》2012年第4期。

[2]赵文捷:《浅析税务会计教学改革》,《财会研究》2016年第6期,第47-50页。

[3]李晓红:《高校税法课程教学改革研究》,《会计之友》2014年第30期,第122-123页。

[4]曾惠芬:《独立学院会计类专业税务实践教学改革思考》,《赤峰学院学报》(自然科学版)2014年第30卷第9期,第246-248页。

[5]闫建军:《高职税法课程教学改革探究》,《教育与职业》2014年第24期,第148-150页。

作者单位:杨洋 榆林学院管理学院 齐斌华 武汉科技大学

热点新闻

热点新闻

深度报道

深度报道

新媒体

新媒体

陕西教育APP

百家号

抖音

公众号

微博

新华网